Untuk mendorong pertumbuhan ekonomi dan investasi, pemerintah Indonesia menawarkan berbagai insentif pajak untuk mendorong perusahaan melakukan Initial Public Offering (IPO) di Bursa Efek Indonesia (BEI). Insentif ini mencakup keringanan pajak baik bagi perusahaan yang melakukan IPO maupun bagi para pendiri perusahaan.

Dalam artikel ini, saya akan menjelaskan tentang insentif pajak yang diberikan kepada perusahaan terbuka di Indonesia.

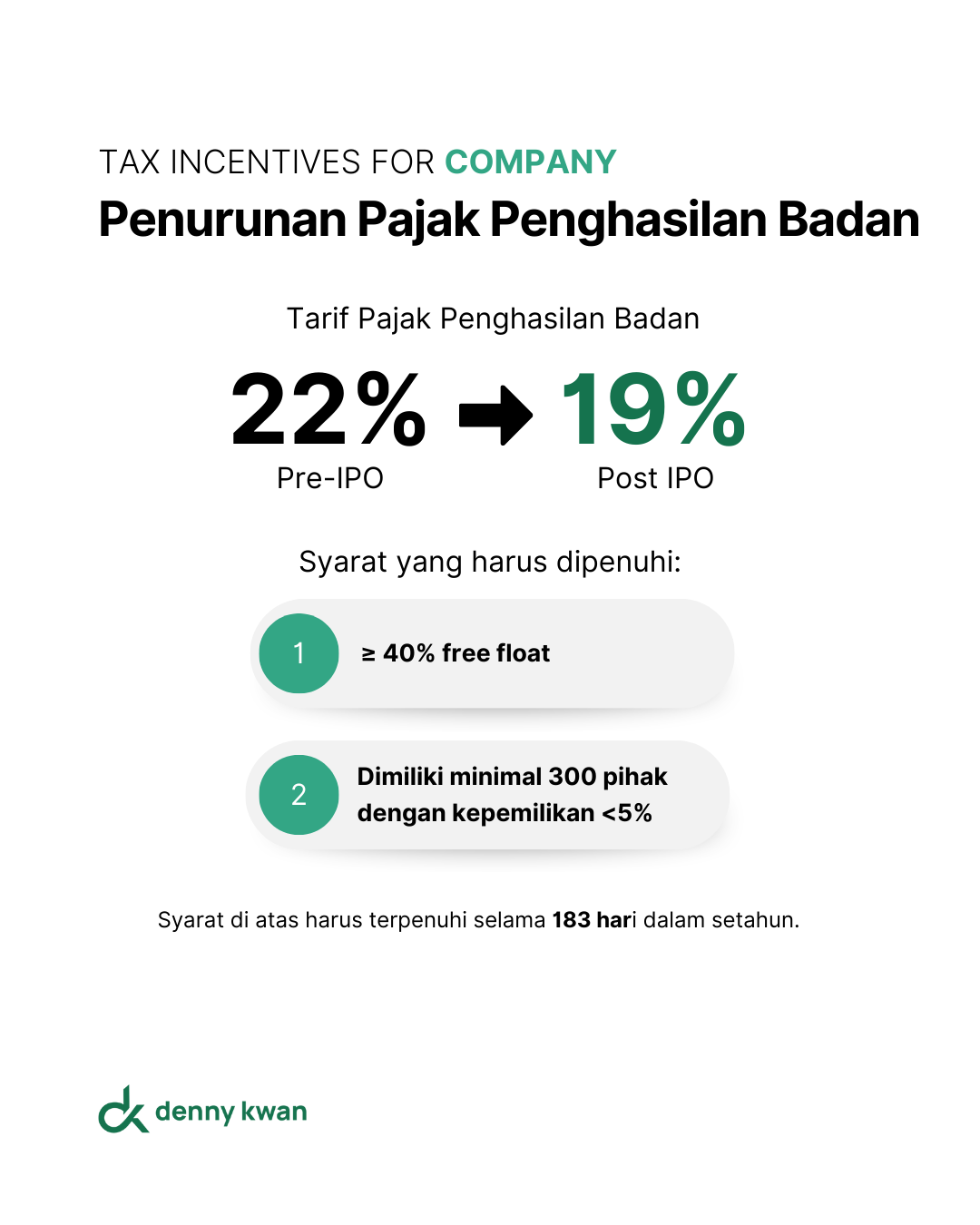

1. Penurunan tarif PPh badan

Perusahaan terbuka dapat memperoleh tarif PPh Badan lebih rendah 3% dari tarif normal.

Berdasarkan UU Harmonisasi Peraturan Perpajakan No. 7/2021 tarif PPh badan ditetapkan sebesar 22% mulai tahun pajak 2022 hingga sekarang.

Artinya perusahaan terbuka yang memenuhi syarat dapat memperoleh tarif PPh badan sebesar 19% selama 5 tahun pajak setelah IPO.

Syarat-syarat yang harus dipenuhi antara lain:

- Minimal 40% saham dimiliki publik.

- Minimal 300 pihak pemegang saham.

- Masing-masing pihak maksimal memiliki 5% saham.

Ketentuan ini diatur pada PP No. 30 Tahun 2020 tentang Penurunan Tarif Pajak Penghasilan bagi Wajib Pajak Badan Dalam Negeri yang Berbentuk Perseroan Terbuka

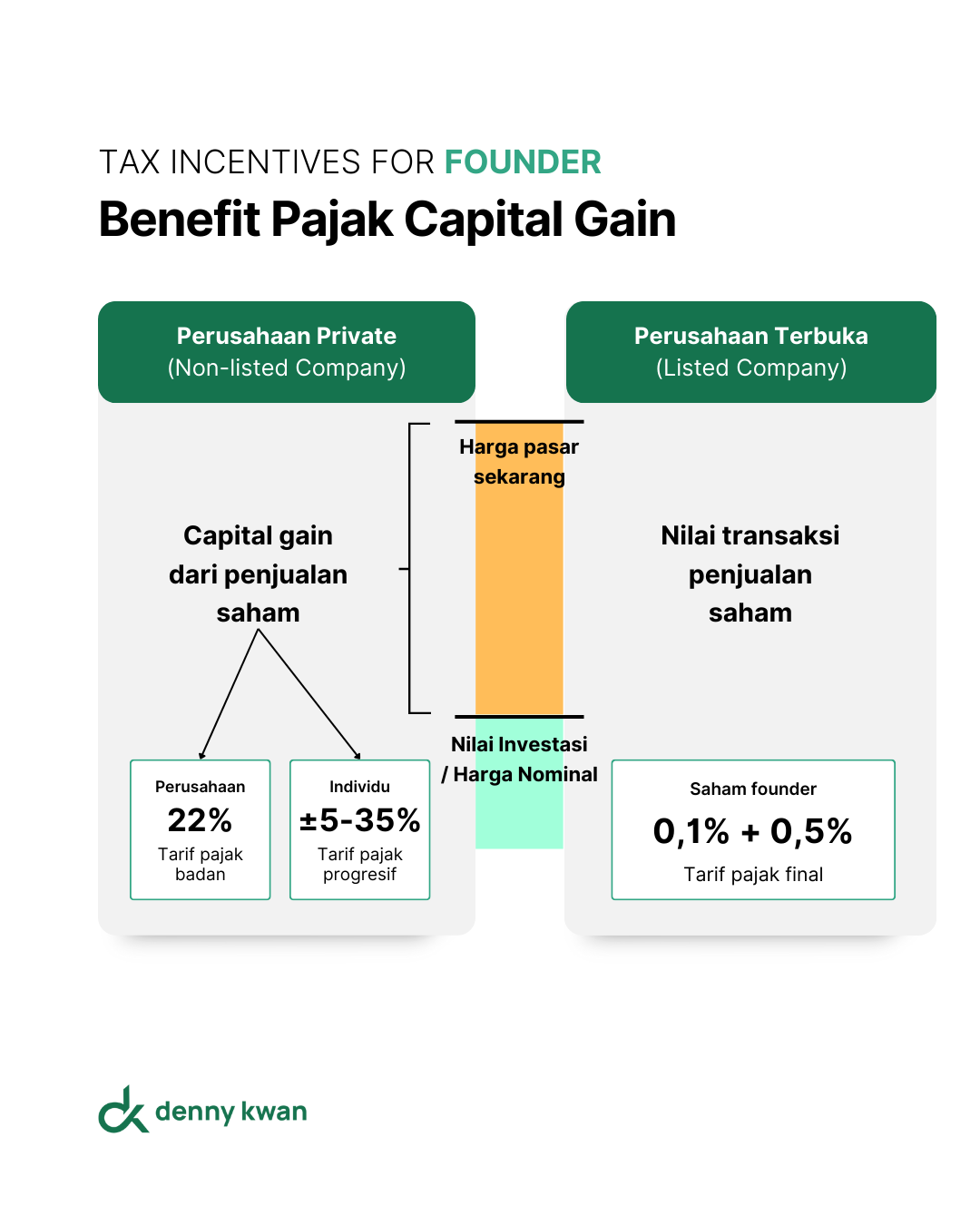

2. Insentif pajak saham pendiri (founder)

Pada saat perusahaan Go Public, biasanya nilai aset kekayaan pendiri perusahaan tersebut akan meningkat.

Peningkatan aset ini dianggap sebagai penghasilan tambahan yang merupakan objek pajak. Di mana jika menggunakan tarif umum pajak progresif akan menimbulkan kewajiban pajak yang sangat besar. (Diatur pada UU No. 7 Tahun 2021)

Pemerintah memberikan insentif pajak kepada owner yang perusahaan-nya baru saja Go Public melalui PMK 81 TAHUN 2024

Setelah menjadi perusahaan terbuka, pemilik saham pendiri harus menyetorkan tambahan pajak penghasilan 0,5% dari nilai saham pendiri. Maksud dari nilai saham ini adalah nilai saham perusahaan pada saat IPO.

Contoh perhitungan PPh saham pendiri

Data Perusahaan PT XYZ:

- Harga IPO: Rp 1.000 per saham

- Jumlah saham pendiri: 100 juta lembar

- Nilai saham pendiri = 100 juta × Rp 1.000 = Rp 100 miliar

Perhitungan PPh Final:

PPh Final = 0,5% × Rp 100 miliar = Rp 500 juta

Pendiri harus menyetor pajak Rp 500 juta dalam waktu 1 bulan setelah saham diperdagangkan di bursa efek.

Jika memilih untuk tidak memenuhi kewajiban maka akan dikenakan tarif umum pasal 17 Undang Undang Perpajakan

Perbandingan skema PPh final 0,5% vs tarif progresif PPh pasal 17

Skema PPh Final 0,5%:

PPh final = 0,5% × (100 juta × Rp 1.000) = Rp 500 juta

Skema tarif progresif pasal 17

1. Lapisan penghasilan sampai Rp 60 juta:

- 5% × Rp 60 juta = Rp 3 juta

2. Lapisan penghasilan di atas Rp 60 juta s.d. Rp 250 juta:

- 15% × (Rp 250 juta – Rp 60 juta) = Rp 28,5 juta

3. Lapisan penghasilan di atas Rp 250 juta s.d. Rp 500 juta:

- 25% × (Rp 500 juta – Rp 250 juta) = Rp 62,5 juta

4. Lapisan penghasilan di atas Rp 500 juta s.d. Rp 5 miliar:

- 30% × (Rp 5 miliar – Rp 500 juta) = Rp 1,35 miliar

5. Lapisan penghasilan di atas Rp 5 miliar:

- 35% × (Rp 100 miliar – Rp 5 miliar) = Rp 33,25 miliar

Total PPh = Rp 3 juta + Rp 28,5 juta + Rp 62,5 juta + Rp 1,35 miliar + Rp 33,25 miliar

= Rp 34,694 miliar

Selisih pembayaran PPh final dan tarif progresif

Rp 34,694 miliar – Rp 500 juta = Rp 34,194 miliar